Yurtdışına çıkarken seyahat ve sağlık sigortası yaptırmak, güvenli ve huzurlu bir tatil geçirmenin en önemli adımlarından biridir. Seyahat esnasında beklenmedik sağlık sorunları, kaza, hastalık veya bagaj kaybı gibi istenmeyen durumlar yaşanabilir. Bu tür risklerle karşılaşmak seyahatinizi aksatabilir ve büyük maliyetler çıkarabilir. Sağlık sigortası, yabancı bir ülkede yüksek tedavi masraflarını karşılayarak sizi zor durumlardan kurtarır. Seyahat sigortası ise uçuş iptalleri, kayıp bagaj ve diğer aksiliklerde maddi kayıplarınızı telafi eder. Ayrıca, acil durumlarda ülkeden tahliye ve tıbbi yardım gibi hizmetler de sunar. Sigorta yaptırmak, tatilinizi keyifle geçirebilmeniz için size güvence sağlar. Sağlığınızı ve paranızı koruyarak, seyahatinizin tadını çıkarabilirsiniz.

.jpg) |  |

|  |

Aşağıda detayları yazılı açıklamalar ile sağlanan teminatlar Seyahat Sağlık Sigorta poliçe ve/veya sertifikası ön yüzünde açıkça yazılması halinde geçerlidir. Poliçe/sertifika üzerinde belirtilmeyen hususlar teminat haricidir.

Aynı teminatları içeren iki veya daha fazla seyahat poliçesi alınması halinde limiti yüksek olan poliçe limitleri ve oranları dahilinde değerlendirme yapılacaktır. Birden fazla poliçenin HDI SİGORTA A.Ş.’den başka bir şirkete ait olması halinde poliçe tanzim önceliğine göre işlem yapılır.

Savaş olan ülkeler teminat dışı olup ülke adı poliçede belirtilmemiş olsa dahi teminat verilmez.

Yurtdışı Seyahat poliçeleri en fazla birbirini izleyen 92 gün süren seyahatler için geçerlidir. Türkiye Cumhuriyeti sınırları içerisine giriş yapılmadan 92 günü aşan seyahatlerde yeni bir poliçe düzenlense dahi teminatlar geçersiz olur ve bu süre uzatılamaz. Yapılan yeni poliçe/ler geçersiz sayılır.

Poliçenizde yer alan teminatlara göre, teminat açıklamaları aşağıda belirtilmiştir. Bu doküman tüm poliçelerimizdeki ürünlerimize ait tüm teminatlara ilişkin bilgi vermektedir.

Kapsam ve şartlar Poliçe üzerinde belirtilen teminatlar için geçerli olup, Poliçe üzerinde yer almayan şartlar teminat harici ve geçersizdir.

Sigortacı, iş bu sigorta ile Sigortalı ve/veya Sigortalıların, önceden mevcut olmayan, Sigorta Sözleşmesi/Poliçe dönemi içerisinde seyahat esnasında oluşabilecek ciddi kaza, beklenmedik ve ani rahatsızlıklara ilişkin harcamaları, seyahat dönemi içerisinde Poliçe, Seyahat Sağlık Sigortası Genel Şartları (“Genel Şartlar”) ve bunlara ek olarak kabul edilen işbu Özel Şartlar ile Teminat Tablosundan (“Teminat Tablosu”) poliçede/sertifikada yer alan teminatları, limitler ve ödeme oranları dâhilinde güvence altına alır.

Sigorta poliçe/sertifikasının tanzim tarihinde sigortadan yararlanacak kişinin seyahatinin başlamamış, kendisinin de Türkiye Cumhuriyeti sınırları içerisinde bulunuyor olması gerekmektedir. Aksi takdirde poliçe/sertifika tanzim edilmiş olsa dahi teminatlar geçersiz olacaktır.

İşbu Sigorta, sadece özel amaçlı seyahat ile sınırlı olarak teminat sağlamakta olup, iş ve eğitim amaçlı seyahat için güvence vermez.

2. SİGORTA TANIMLARI

2.1. MEVCUT RAHATSIZLIK/HASTALIK

Poliçenin tanzim tarihi öncesine dayanan teşhis edilmiş olsun ya da olmasın ve/veya diğer bir sigorta sözleşmesi kapsamında beyan edilmiş olsun veya olmasın, poliçe tanzim veya kayıt tarihinden önce sigortalının ilaç, tavsiye ya da tedavi aldığı veya sigortalının belirtilerini yaşamakta olduğu ya da farkında olduğu herhangi bir hastalık, mevcut hastalığın akut alevlenmesi, rahatsızlık ya da yaralanmadır. (örneğin: Böbrek yetmezliği nedenli diyaliz, mevcut kanserin nüksü veya mevcut hastalığa bağlı genel durumun bozulması)

2.2. OFAC ve YAPTIRIMLAR KLOZU

Herhangi bir ticari veya ekonomik yaptırım ya da diğer yasalar ve mevzuat uyarınca, hasar tazminatı ödenmesi dâhil fakat bununla sınırlı olmamak üzere, sigorta teminatı sağlanması yasaklanmışsa, işbu sigorta geçerli olmayacaktır. Bu poliçenin diğer hüküm ve şartlarında herhangi bir değişiklik yoktur. İşbu poliçenin sunduğu teminat, menfaat veya hasar ödemesinin Birleşmiş Milletler Kararlarını ya da Avrupa Birliği, Türkiye, Amerika Birleşik Devletleri ticari ve ekonomik yaptırımlara ilişkin kanun ve düzenlemelerini ihlal etmesi durumunda, söz konusu teminat, menfaat veya hasar ödemesi hükümsüz ve geçersiz kalacaktır.

Yaptırıma tabi ülkelerin güncel listesine

http://www.fatf-gafi.org/countries/#high-risk

linkinden ulaşabilirsiniz. Bunlarla ilişkili ya da bunların sonucu veya bunlarla doğrudan veya dolaylı bağlantılı olarak ortaya çıkacak hasarlar Poliçe teminatı dışında olup Şirket'in bu tür hasarları ödeme yükümlülüğü bulunmamaktadır. Birleşmiş Milletler, Avrupa Birliği ve Amerika Birleşik Devletleri tarafından yaptırım uygulanan ülkelerin hükümetleri, bu ülkeler uyruklu kişiler ve menşeli şirketlerin, bu sigorta sözleşmesinde bastan itibaren veya sonradan herhangi bir şekilde hak sahibi olmaları mümkün değildir. Bu ülkelerin hükümetleri, bu ülkeler uyruklu kişiler ve menşeli şirketlerin, bu poliçede sigorta ettiren, sigortalı, rehinli alacaklı veya sair surette hak sahibi olarak gösterilmiş olması halinde veya sigorta konusu menfaat sonradan kendilerine ait olmaya başlamış veya herhangi bir şekilde sigortadan doğan haklar kendilerine hangi şekilde olursa olsun devredilmiş veya intikal etmiş bulunduğu takdirde dahi, sigorta şirketi her türlü teminat sağlama ve ödeme yükümlülüğünden kurtulmuş olur ve hiçbir şekilde sorumlu tutulamaz.

2.3. KAZA

Sigortalının, ani veya harici bir hadisenin tesiri ile ve kendi iradesi dışında ölmesi veya cismani bir arızaya maruz kalmasıdır.

2.4. CİDDİ HASTALIK

Beklenmedik ve aniden ortaya çıkan, mevcut rahatsızlık tanımına uymayan veya önceden mevcut olan bir hastalığın ani alevlenmesi veya tetiklemesi ile oluşmamış, doktor tarafından tanı ve/veya tedavisi gerekli olan hastalık anlamına gelmektedir.

2.5. TIBBİ ACİL DURUMLAR

Olayın meydana gelmesini takip eden en erken dönemde, en yakın sağlık kurumuna başvurulmasını gerektiren, ivedilikle tıbbi müdahale yapılmadığı veya başka bir sağlık kurumuna nakli halinde hayatın ve/veya sağlık bütünlüğünün kaybedilme riskinin doğacağı kabul edilen durumlardır. Tıbbi acil durum olarak öngörülen durumlar şuur kaybına neden olan her türlü durum, akut miyokart enfarktüsü (kalp krizi), ölümcül aritmiler, malign hipertansif krizler, zehirlenmeler,trafik kazası, ani felçler, astım krizi, akut solunum yetmezlikleri ve solunum yoluna yabancıcisim kaçması, yüksek ateş (39,5°C ve üzeri), ciddi alerji, anafilaktik tablolar, akut batın, yüksekten düşme, travma sonucu oluşan kırık, yaralanma ve uzuv kopması, menenjit, ansefalit, beyin apsesi, elektrik çarpması, ciddi göz yaralanmaları, renal kolik, suda boğulma, donma, sıcak/güneş çarpması, ciddi yanıklar, diyabetik ve üremik koma, genel durum bozukluğunun eşlik ettiği diyaliz hastalığı, akut masif kanamalardır. Bu listede sayılmayan diğer hallerde, Sağlık durumunun aciliyet teşkil edip etmediği, ayrıca Sigortacının kabul ve onayına tabidir.

2.6. YURTDIŞI

Sigortalının 6 ayı aşan sürelerle daimi olarak ikamet ettiği ülkenin resmi sınırları dışındaki yerleri ifade eder.

2.7. TIBBİ GEREKLİLİK

Yerli veya yabancı otoritelerden (uzmanlık dernekleri, meslek kuruluşları, Amerikan Gıda ve İlaç Dairesi ("FDA"), Avrupa normlarına uygunluk (“CE”), tıp fakültelerinin ilgili kürsü bilim kurulları, Sağlık Bakanlığı) en az birisi tarafından kabul görmüş tıbbi bilgi ve teknolojinin gereklerine ve kabullere göre, doktor tarafından ilgili hastalık ve/veya rahatsızlık için yapılacak tıbbi uygulamanın, hastalığın ve/veya rahatsızlığın tanı ve/veya tedavisi için ilgili, etkili ve gerekli olmasıdır. Tanı ve/veya tedaviyi üstlenen dâhil herhangi bir doktor tarafından “tıbbi gereklilik” kararı verilmiş olması, tek başına işbu Sigorta Sözleşmesi anlamında tıbbi gerekliliğin oluştuğunu göstermez, bu konuda Sigortacı tarafından tayin edilen doktor tarafından bu tıbbi gerekliliğin onaylanması gerekir.

2.8. TOPLU TAŞIMA ARAÇLARI

İnsanların toplu olarak taşınmasına yönelik ruhsatı olan bütün havayolu, karayolu ve suyolu araçlarını kapsamaktadır.

2.9. SİGORTA / TARİFE PRİMİ

Sigortacının hem geçmiş yıllar sigortalılık sürelerinde ve hem de içinde bulunulan sigorta sözleşmesi süresi içinde Sigortalıya yapmış olduğu hasar ödemeleri ile tarifelerin hazırlanması, sigorta sözleşmelerinin düzenlenmesi, tarife primlerinin tahsil edilmesi, personel ve ilgili diğer giderler, sigorta aracılarına aracılık faaliyetleri dolayısıyla ödenen ücretler veya Sigortacı tarafından yapılan istihsal harcamalarını da dikkate alarak aktüeryal prensipler doğrultusunda; her dönem, yaş ve cinsiyet için Sigortacı tarafından belirlenecek standart primi ifade eder. 2.10. SİGORTACI HDI SİGORTA A.Ş.’yi ifade eder.

2.11. SİGORTA ETTİREN

Sigorta sözleşmesini yapan ve sigorta sözleşmesinden doğan borç ve yükümlülükleri yerine getiren özel/tüzel kişidir.

2.12. RİSK

Tarafların isteği ve kontrolü dışında oluşan, gelecekte ortaya çıkması ihtimali bulunan ani ve beklenmedik bir olaydır.

2.13. POLİÇE

Sigortacı tarafından imzalanarak Sigortalıya/sigorta ettirene verilen, tarafların sigorta sözleşmesinden doğan hak, yükümlülük ve borçlarını gösteren yazılı ispat vasıtasını ifade eder. 2.14. TEMİNATLAR

Sigortacının, Sigorta Sözleşmesi/Poliçe çerçevesinde Sigortalıya verdiği sigorta konusu teminatları ifade eder. Sigorta Sözleşmesi yürürlüğe girdikten sonra ve tarafların karşılıklı mutabakatı olmadan teminatlar değiştirilemez.

2.15. MUAFİYET / SİGORTALI PAYI

Poliçe kapsamında gerçekleşen bir tazminat talebini sigorta sözleşmesi gereği sigorta şirketi tarafından karşılanmayan, seyahat sigorta poliçesinde/sertifikasında belirtilen oranda sigortalı üzerinde kalan kısımdır.

2.16. SEYAHAT ŞİRKETİ

Havayolu-karayolu veya denizyolu taşımacılığı konularından bir tanesinde veya hepsinde birden faaliyet gösteren, paket turlar veya tek hizmet bileşenli turlar oluşturan, turizm ve seyahat amaçlı konaklama, ulaştırma, gezi, spor ve eğlence hizmetleri görmeye yetkili olan, oluşturduğu ürünü kendisi veya diğer seyahat şirketleri ve acenteleri vasıtası ile pazarlayabilen ticarî kurum veya kuruluşu ifade eder.

2.17. REZERVASYON

Sigortalının turizm ve seyahat amaçlı konaklama, spor ve eğlence hizmetlerini satın almak üzere önceden yer ayırtması işlemini ifade eder.

2.18. POLİÇE TANZİM TARİHİ

Poliçenin acente tarafından başvurusunun yapılıp sigortacının üretim sistemine girişinin yapıldığı poliçe sertifikası üzerindeki otomatik tarihi ifade eder.

2.19. POLİÇE SÜRESİ

Poliçe başlangıç tarihi ile bitiş tarihi arasındaki süredir.

2.20. SEYAHAT İPTALİ İÇİN EK TEMİNAT SÜRESİ

Seyahat iptali teminat süresi poliçe tanzim tarih ve saati ile poliçenin, yani seyahatin programlı başlangıç tarih ve saati arasındaki süreyi ifade eder. Teminat kapsamında seyahat iptal teminatı olan sigorta planlarına dair poliçe/sertifika, seyahat rezervasyonu yapıldığı andan itibaren en geç 7 gün içerisinde düzenlenmek zorundadır. Bununla birlikte seyahat rezervasyonu seyahatin başlamasına 14 gün kala veya daha az zaman kala yapılıyor ise sigortanın da yine rezervasyonun yapıldığı gün dâhil en geç 48 saat (2 gün) içerisinde düzenlenmesi gerekir. Aksi halde bu teminat geçersiz olacaktır.

2.21. YAKINLAR

Sigortalının yakınlarını ifade eder; eş, aynı ikametgâhta kayıtlı hayat arkadaşı, üvey ebeveynler, sigortalının evlat edinilen çocukları dâhil çocukları, annesi ve babası, kardeşleri, torunları, büyükanne ve büyük babası, kardeşlerinin çocukları (yeğenler), dayısı, amcası, halası ve teyzesi, gelini ve damadıdır. Yine sigortalının eşinin annesi ve babası, kardeşleri (Kayın, baldız, görümce),büyük annesi ve büyük babası, sigortalı eşinin çocukları ve/veya anne ve babasına bakmakla yükümlü ve sigortalı/belgelendirilebilir olarak çalışan bakıcıları yakınlar olarak kabul edilir. İş bu teminata hak kazanan sigortalının birlikte seyahat ettiği, aynı odayı paylaşmaları halinde akrabalık durumu aranmaksızın maksimum üç sigortalı kişi (sigortalı ve aynı odada konaklayan diğer iki kişi) teminata hak kazanır. Bakıcı; Sigortalının 1.derece kan veya sıhrî bağı olan bakıma muhtaç yakınlarına bakan kişilerdir.

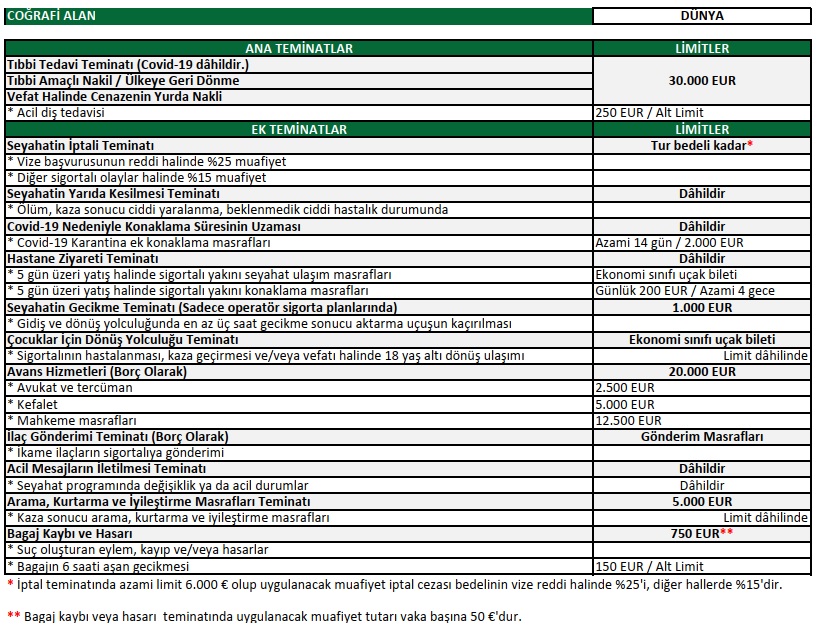

3. TEMİNATLAR

3.1. ASGARİ TEMİNATLAR

3.1.1. TIBBİ TEDAVİ GİDERLERİ

Sigortalanmış seyahat sırasında ani ve beklenmedik bir şekilde meydana gelen ciddi hastalık veya kaza durumunda sigortacı, yurtdışında tıbbi tedavi giderlerini, ameliyatlar dâhil olmak üzere hastanede yatarak tedavileri, ayaktan tedavileri, ilaçları, her sigortalanmış olay için poliçede belirtilen toplam limite kadar basit veya geçici dolgular ve protezlerin ve takma dişlerin tekrar işlev görmelerine yönelik onarım işlemleri dâhil olmak üzere acının dindirilmesine ilişkin acil diş tedavisi, tıbbi amaçlı nakil, poliçe konu ve kapsamında teminat limitleri dâhilinde karşılar. Sigortalının hareket etmesi mümkün olmadığı durumlarda poliçe bitiş tarihten itibaren 30 gün daha tıbbi tedavi masrafları teminat limitleri dâhilinde ödenecektir.

Profesyonel olarak icra edilmemesi ve her türlü yarış ve/veya turnuvalarda olmaması koşuluyla kayak yaralanmaları da tıbbi tedavi giderleri kapsamı dâhilindedir.

Sigortacı, Sigortalının seyahat sırasında hastalık, kaza sonrasında hayati tehlike gösteren acil durumlarda, yerinde müdahale ve/veya en yakın sağlık kurumuna hava ve/veya karayoluyla nakli için Sigorta Poliçesi/Sertifikası üzerinde belirtilen “Acil Hizmet Hattı”nı araması koşulu ile bu hizmeti sunar. Sağlık durumunun aciliyet teşkil edip etmediği ve talebin sigorta sözleşmesi kapsamında olup olmayacağı Sigortacı tarafından değerlendirilecektir. Sigortacı tarafından tayin edilmiş bir doktor vasıtasıyla, tedaviyi gerçekleştiren hastane doktorlarıyla ve gerekli olması durumunda Sigortalının ülkesindeki doktorla temas kurulacak, söz konusu doktorlar arasında bilgi alışverişinin gerçekleşmesi sağlanacaktır. Talep edilmesi durumunda; Sigortacı, Sigortalının yakınlarına haber verilmesini sağlayacaktır. Sigortacı, teminat kapsamına giren bir durum nedeniyle oluşan tedavi giderlerini Tıbbi Tedavi Giderleri Teminatında belirtilen limit ve koşullar dâhilinde ödeyecektir. Sigortalının sigorta süresi içerisinde meydana gelen bir kaza veya hastalık sonucu uygulanan tedavisinin bir parçası olarak, vücuda dıştan destek olacak şekilde ve sadece tıbbi amaçlarla kullanılan, taşınabilir, kişiye özel atel, elastik bandaj, ortopedik bot, korse, varis çorabı, boyunluk, dizlik, bileklik, aerochamber, yürümeye yardımcı araçlar, tekerlekli sandalye gibi tıbbi malzemeler ile yanık veya yara tedavisinde kullanılan örtücü malzemeler bu teminat kapsamında teminat tablosunda belirtilen limit ve ödeme yüzdesi dâhilinde karşılanır. COVID-19 Teminat Kapsamı:

Sigortalıların seyahatleri esnasında Covid-19 enfeksiyonu nedeniyle ayakta ve yatarak tedavi görmeleri halinde doğacak tıbbi tedavi giderleri, tıbbi tedavi teminatı limitleri dahilinde teminat kapsamına alınmıştır.

Yurtdışı seyahatleri esnasında yapılacak SARS COV-19 testinin pozitif çıkması durumunda sigortalılara ait test giderleri Tıbbi Tedavi Teminatı kapsamında karşılanacaktır.

Seyahat başlangıç tarihi öncesi yapılan testler ve seyahat esnasında yapılıp sonucu Negatif olan SARS COV-19 testlerine yönelik giderler teminat kapsamı dışındadır.

Türkiye sınırları içerisinde teşhis edilmiş olmakla, yurtdışı seyahati esnasında ağırlaşmış vakalara ait giderler acil durum olsa dahi teminat kapsamı dışındadır.

Teminatın geçerliliği poliçe başlangıç tarihinden önce SARS COV-19 teşhisinin konulmamış olmasına bağlıdır.

3.1.2. TIBBİ AMAÇLI NAKİL / ÜLKEYE GERİ DÖNME

Sigortacı, Sigortalının yurtdışındaki hastaneye tedavi amaçlı ve tedavi sonrası gezi sırasında konakladığı yere ya da yurduna kara ambulansı, hava ambulansı ile tıbbi nakil poliçe kapsamı ve teminat limitleri dâhilinde karşılar. Sigortacı, Sigortalının naklinin tıbbi bakımdan mümkün olması durumunda, ikamet yerine veya ikamet ettiği yerin en yakınındaki uygun bir hastaneye, tıbbi naklini organize edecek, bununla ilgili masrafları Tıbbi Tedavi Giderleri Teminatında belirtilen limit ve koşullar dâhilinde ödeyecektir. Naklin Kara ambulansıyla taşınması uygun değilse, Sigortalının nakli Sigortacının onay vermesi kaydıyla hava ambulansı ve/veya hava taşımacılığı ile sağlanır. Sigortacı, Sigortalının hareket etmesinin mümkün olmaması nedeni ile sigortalanmış seyahatin sona ermesi itibarı ile tıbbi amaç doğrultusunda geri dönüş seyahatinin yapılması gerekirse, sigortalanmış olayın meydana gelmesinden itibaren 30 günü geçmemesi koşulu ile Sigortalının hareket etmesi mümkün olduğu tarihe kadar tıbbi tedavi masraflarını teminat limitleri dâhilinde ödeyecektir.

3.1.3. VEFAT HALİNDE CENAZENİN YURDA NAKLİ

Sigortacı, Sigortalı seyahat sırasında vefat ederse ülkesinde defnedilmesi için geri getirilmesini organize edecek ve bununla ilgili masrafları Tıbbi Tedavi Giderleri Teminatında belirtilen limit ve koşullar dâhilinde ödeyecektir.

3.1.4. ASGARİ TEMİNATLARA DAİR İSTİSNALAR

Genel Şartlar 9. Maddesindeki Genel İstisnalar saklı kalmak koşulu ile aşağıda belirtilen durumlar sigorta teminatlarının kapsamı dışındadır:

3.1.4.1. Hamilelik, doğum ve bunlarla ilgili komplikasyonlar ve hamileliğin kendi isteğiyle sona erdirilmesi, doğum öncesi bakım veya kürtaj. Ancak hamile kadın 38 yaşından küçük ve hamilelik 30. haftasını tamamlamamış ise hamilelik ve sonuçları olayların normal gidişatından ciddi şekilde sapma göstermesi durumunda anne ve/veya çocuk için acil yaşamsal tehdit oluşturan riskleri bertaraf etmek için gerekli olan tıbbi tedavi masrafları teminat limiti dâhilinde ödenir.

3.1.4.2. Epilepsi (sara), psikolog, pedagog ve danışmanlık hizmetleri, psikoterapi gerektiren durumlar, psikiyatrik hastalıklar, demansiyel (bunama) sendromlar, demansın birlikte bulunması durumunda demiyelinizan,

3.1.4.3. HIV pozitifliği ile ilgili yapılan kontrol mahiyetindeki her türlü test, laboratuvar incelemeleri ve gerekli tedaviler ile HIV’in sebep olacağı AIDS vb. hastalıklara dair yapılan harcamalar,genital herpes, genital ve anal papillomatöz lezyonlar (siğiller, kondiloma aküminata), genital ve anal molluskum kontagiosum, , sifiliz ve her türlü cinsel yolla bulaşan hastalıklar

3.1.4.4. Doktor dışındaki her türlü sağlık personeli (pedagog, psikolog, diyetisyen, özel hemşire, solunum terapisti, fizyoterapist ve diğer yardımcı sağlık personeli) tarafından yapılan her türlü işlemler,

3.1.4.5. Sağlıklı yaşam koçu, ayurveda, homeopati, alternatif tedavi, mezoterapi, anti-aging, diyet ve zayıflama konularında uzman olarak tanınan ve/veya bunlardan herhangi birinin şirketin faaliyet belgesinde yer aldığı doktor veya sağlık merkezlerinden gelen tüm sağlık harcamaları, 3.1.4.6. Meslek hastalıkları, asbestozis, silikozis, silikotuberkülozis hastalıkları, işyerinde bulunan asbest, alüminyum, cıva, kadmiyum, kurşun, kromiyum, manganez, arsenik, fosfor, berilyum, vanadium, talium, ağır metal, nikel, talaş, kimyasal maddeler, işyeri ortamında bulundurulan virüs ve benzeri biyolojik canlılar, işyerinde maruz kalınan radyasyon ve mekanik ajanların etkisi ile ortaya çıktığı rapor edilen hastalıklar, askerlik görevi sırasında meydana gelen olay ve kaza nedenli tüm rahatsızlık/hastalıklar.

3.1.4.7. Türkiye Cumhuriyeti ve/veya yabancı resmi makamlarca seyahat başlangıcında Türkiye’den çıkışlar öncesi istenen/istenebilecek PCR testi masrafları, test sonuçları pozitif olsa dahi kapsam dışıdır. Yine seyahat bitiminde Türkiye’ye giriş için istenen/istenebilecek PCR testi masrafları, sonuçların negatif olması halinde kapsam dışıdır. Test sonucunun pozitif çıkması halinde ise test masrafı ve gerekli görülen tıbbi tedavi masrafları teminat limitleri dâhilinde kapsam içinde olacaktır.

3.2. EK TEMİNATLAR

3.2.1. 3.2.1.1. SEYAHATİN İPTALİ TEMİNATI Konusu

İşbu teminat, sigortalanmış gezi için rezervasyon yaptırıldığı sırada öngörülemeyen, ancak hemen sonrasında gerçekleşen Sigortalının ya da yakınlarının ölüm, ciddi yaralanma, beklenmedik ciddi hastalık; poliçenin tanzim tarihinden sonra öğrenilen ve ilk 8 hafta içinde olan gebelik nedenli ve 8 hafta içerisindeki gebeliğe bağlı gelişebilecek komplikasyonlar ve rahatsızlıklar veya diş hariç bir protezin kırılması; Sigortalının evinde ya da iş yerinde yangın,patlama, fırtına, yıldırım düşmesi, toprak kayması olaylarının meydana gelmesi, bir üçüncü kişinin suç oluşturan eylemi neticesinde meydana gelecek mala yönelik zarar, ticari nedenlerle işveren tarafından beklenmedik şekilde işten çıkarılma sonucunda işsiz kalma, rezervasyon yaptırıldığı tarihte söz konusu kişinin işsiz olarak kayıtlı olması kaydıyla işe girme durumu, seyahate çıkılacak tarihe isabet eden bir sefer görev emri veya tanık /bilirkişi atanma daveti alınması, akademik takvimde yer almayan/zorunlu olarak değişen sınav neticesinde rezervasyonun iptal ettirilmesi durumunda poliçede belirtilen sigorta limitleri dâhilinde ve Seyahat İptal teminatı süresi içinde güvence verir. Seyahatin yapılacağı ülkeye dair gerekli olan vize için, ilgili ülke büyükelçiliği/konsolosluğuna vize başvurusunda bulunması sonrasında, vize talebinin seyahatin başlangıç gününden önce reddedilmesi işbu teminat kapsamında değerlendirilir

3.2.1.2. Özel istisnalar

Genel Şartlar 9. Maddesindeki Genel İstisnalar saklı kalmak koşulu ile aşağıda belirtilen durumlar sigorta teminatlarının kapsamı dışındadır:

a. Vize başvurusunun, başvuru aşamasında reddedilmesi, (Başvuru sürecinin başlatılmaması)

b. Vize başvurusunun sigorta ettiren tur operatörünün ek hizmet olarak sağladığı yetkili vize ofisi aracılığıyla yapılmaması, münferiden yapılmış olması,

c. Son üç ay içerisinde gerek münferit gerekse aracı kurumlarla yapılan vize başvurularında alınmış vize reddinin bulunması,

d. Vize başvurusu için ilgili konsolosluk tarafından talep edilen evrakın eksiksiz ve talep edildiği şekilde sunulmamış olması,

e. Vize başvurusu yapacak kişinin hükümlü, sakıncalı veya şüpheli statüsünde olması,

f. Vize başvurusunun, gezinin coğrafi alan bölümünde belirtilen ülkenin konsolosluğuna yapılmamış olması,

g. Vize başvurusu yapacak kişiye ait pasaportun daha önce herhangi bir nedenle, vize başvurusu yapmaya uygun olmadığına dair bir ibareye sahip olması, vize reddi almış olması,

h. Hükümetlerin beklenen veya beklenmeyen bir nedenle vize işlemlerini etkileyen değişiklik ve düzenlemeleri, kamu otoritesi tasarrufları, siyasi nedenlere bağlı tasarruflar,

i. Vize merciinin (Konsolosluk ve/veya toplama merkezleri) vize başvurusu öncesinde veya sonrasına denk gelecek şekilde beklenen veya beklenmeyen bir nedenle kapalı olması,

j. Vize başvurusunun sigortalanan seyahatin başlangıcından en az 10 iş günü, ilgili konsolosluğun bundan daha uzun bir süre belirtmesi halinde öngörülen süreden önce yapılmamış olması,

k. Piyasa teamülleri gereği başvuru sonucunun olumsuz olacağının açıkça bilinmesine rağmen, vize başvurusunda bulunulması,

l. Sigorta sözleşmesi başlangıç tarihinden önce var olan mevcut rahatsızlık/hastalıklar veya maluliyetler ile ilgili tanı ve/veya tedavi yapılmış olsun veya olmasın her türlü rahatsızlık,

m. Aile Sağlık Merkezi ve iş yeri hekimi raporları.

n. Sigortalı ve/veya yakınlarının Covid-19’a bağlı hastalık, ölüm ve/veya çeşitli nedenlerle yapacakları seyahat iptal talepleri.

3.2.2. SEYAHATİN YARIDA KESİLMESİ TEMİNATI

Sigorta konusu seyahatin Sigortalının ya da yakınlarının ölüm, kaza sonucu ciddi yaralanma, beklenmedik ciddi hastalık sonucu planlandığı şekilde tamamlanamaması durumunda,

a. Dönüş yolculuğunun ek konaklama dâhil harcamalarını,

b. Kullanılmayan hizmetlerin bedelini,

c. Seyahat grubuna ulaşım için gerçekleştirdiği masrafları

Yukarıdaki sırayla yapılacak ödemelere göre,

* Dönüş yolculuğunun ek konaklama dâhil harcamalarını, rezervasyon yapılan tür ve standartlarla örtüşecek şekilde;

* Kullanılmayan hizmetlerin bedelini, dönüş seyahati masrafları düşüldükten sonra, rezervasyon tür ve standartlarıyla örtüşecek şekilde;

* Seyahat grubuna ulaşım için gerçekleştirdiği masrafları, en fazla, kullanılmamış hizmetin bedelinden dönüş masraflarının düşülmüş tutarı kadar poliçede belirtilen limitler dâhilinde güvence altına alır

3.2.2.1. Özel İstisnalar

Genel Şartlar 9. Maddesindeki Genel İstisnalar saklı kalmak koşulu ile aşağıda belirtilen durumlar sigorta teminatlarının kapsamı dışındadır:

1. Sigortalının seyahatinin ana amacını yerine getiremeyecek durumda olmaması halinde el ve parmaklardaki burkulma ve kemik bağ dokusu incinme ve yaralanmaları,

2. Seyahatin planlı süresinin dışında kalan kullanılamayan seyahat günleri,

3. Sigortalı ve/veya yakınlarının Covid-19’a bağlı hastalık, ölüm ve/veya çeşitli nedenlerle yapacakları seyahat yarıda kesme talepleri teminat kapsamı dışındadır. 3.2.3. COVID-19 NEDENİYLE KONAKLAMA SÜRESİNİN UZAMASI

İş bu sigorta teminatı, sigortalının seyahat sırasında Covid-19 pozitif tanısı alması sonrasında karantinada kalması için yapacağı ek konaklama masraflarını karşılamaktadır. Konaklama masrafları Teminat tablosunda belirtilen limit ve gün sayısı ile sınırlı olup Covid-19 pozitif test sonucu ve konaklama faturası aslı ibrazı zorunludur.

3.2.4. HASTANE ZİYARETİ TEMİNATI

Hastanede yatma süresi 5 günden fazla sürmesi ve yurda naklinin tıbben mümkün olmaması durumunda Sigortacı, Sigortalının bir yakının tedavinin gerçekleştirildiği hastaneye gidişi ve daha sonra ikamet yerine geri dönüşü için bir yolculuk organize edecek ve ilgili ulaşım masraflarını karşılayacaktır. Yine sigortalının poliçe kapsamındaki nedenlerden dolayı hastalanması veya yaralanması durumunda 5 günden fazla hastanede kalması gerektiğinde, bir aile üyesi için teminat bölgesindeki hastanenin bulunduğu yerde en fazla 4 günle sınırlı olmak üzere poliçe/sertifikada belirtilen teminat limitleri dâhilinde konaklama masraflarını karşılayacaktır. Organizasyon HDI Sigorta tarafından sağlanacaktır.

3.2.5. SEYAHATİN GECİKME TEMİNATI

Sigortacı sigortalının satın aldığı sigortalı seyahat paketine dâhil “toplu taşıma araçlarıyla sağlanan” ulaşım hizmetlerindeki gecikmeler sonucunda maruz kaldığı masrafları poliçede belirtilen limit dâhilinde ödeyecektir.

3.2.5.1. Gidiş ve Dönüş Yolculuğunda Gecikme Teminatı

Sigortalının toplu taşıma araçlarında yaşanan gecikme nedeniyle varış noktasına en az üç saat geç varması ve bu sebeple satın aldığı seyahat paketine dâhil aktarmalı uçuşunu kaçırması halinde yiyecek, konaklama ve gidiş ve/veya dönüş seyahatinin ek masraflarını asli rezervasyonundaki tür ve standartlarla örtüşecek şekilde Sigortalı olay başına poliçede belirtilen teminat dâhilinde ödeyecektir. Meteorolojik kötü hava koşullarından kaynaklı gecikmeler kapsam dâhilindedir. (Resmi olarak doğal afet kabul edilen olaylar sonucu oluşan kötü hava koşulları kapsam dâhilinde değildir)

3.2.5.2. Tur programındaki gecikmeler

Sigortalının satın aldığı seyahat paketine dâhil toplu taşıma araçlarında yaşanan gecikme nedeniyle varış noktasına en az üç saat geç varması ve bu sebeple yine satın aldığı seyahat paketine dâhil aktarmalı uçuşunu kaçırması halinde yiyecek, konaklama ve gidiş ve/veya dönüş seyahatinin ek masraflarını asli rezervasyonundaki tür ve standartlarla örtüşecek şekilde Sigortalı olay başına poliçede belirtilen teminat dâhilinde ödeyecektir. Kötü hava koşullarından kaynaklı gecikmeler kapsam dâhilindedir. (Resmi olarak doğal afet kabul edilen olaylar sonucu oluşan kötü hava koşulları kapsam dâhilinde değildir)

3.2.5.3. Özel İstisnalar

Genel Şartlar 9. Maddesindeki istisnalar saklı kalmak koşulu ile etrafı gezmek için yapılan turlarda/gezilerde kullanılan kiralık arabalar, taksiler ve başka araçlar toplu taşıma aracı olarak sayılmaz. Bu sigorta koşullarına göre toplu taşıma, insanların toplu olarak taşınmasına yönelik ruhsatı olan bütün havayolu, karayolu ve suyolu araçlarını kapsamaktadır.

3.2.6. ÇOCUKLAR İÇİN DÖNÜŞ YOLCULUĞU TEMİNATI

Sigortacı, Sigortalının yanında seyahate katılan velayeti altında olsun veya olmasın 18 yaşın altındaki çocukların Sigortalının vefatı, kaza geçirmesi ve hastalanması sonucunda nezaretsiz kalması halinde ülkeye dönmelerini sağlar. Sigortacı, ikamet yerine geri dönüş yolculuğunu organize edecek ve bununla ilgili masrafları ödeyecektir.

3.2.7. AVANS HİZMETLERİ

Sigortacı, Sigortalı tutuklanırsa veya tutuklanma tehdidinde bulunulursa, avukat, tercüman bulunmasına yardımcı olur, kefalet ve mahkeme masraflarının karşılanması için poliçe teminat limiti dâhilinde avans ödenmesini sağlar.

Sigortalı seyahatin sona ermesinden itibaren 1 (bir) ay içerisinde avans ücretini Sigortacıya geri ödemekle yükümlüdür

3.2.8. İLAÇ GÖNDERİMİ

Sigortacı, Sigortalının seyahati sırasında kaybetmiş olduğu ilaçlara ihtiyaç duyması halinde ve bulunduğu şehirde bu ilaçların bulunmaması koşuluyla, ikame ilaçların sağlanmasını organize edecek, bunları Sigortalıya gönderecek ve gönderim masraflarını karşılayacaktır. Sigortalı, ilaçla ilgili hesabın kendisine verilmesinden itibaren 1 ay içinde ikame ilaçların bedelini Sigortacıya geri ödemek zorundadır.

3.2.9. ACİL MESAJLARIN İLETİLMESİ

Seyahat programında değişiklik olursa veya sigortalı acil bir durumla karşılaşırsa, Sigortacı sigortalının talep etmesi üzerine yakınlarına ve işverenine durumu haber vermeye çalışacaktır. 3.2.10. ARAMA, KURTARMA, İYİLEŞTİRME MASRAFLARI TEMİNATI

Sigortalı bir kaza geçirir ve bu nedenle arama, kurtarma ve iyileştirme işlemlerine muhatap olursa, Sigortacı bununla ilgili masrafları poliçe teminat limiti dâhilinde öder.

3.2.11. BAGAJ TEMİNATI

3.2.11.1. Bagaj kayıp ve hasarı teminatı

Sigortacı, seyahat esnasında Sigortalının yanında eşlik eden bagajın, üçüncü bir kişi tarafından suç oluşturan eylem ve/veya ulaşım araçlarının maruz kaldığı kazalar nedeniyle kayıp ve hasarını poliçe kapsamında ilgili teminat limiti dâhilinde değerlendirerek ödeme yapar.

Sigortalının yanında eşlik etmeyen bagajın, bir ulaştırma şirketinin veya konaklama sağlayan bir şirketin nezaretindeyken ya da bir bagaj emanetindeyken kayıp ve hasarını poliçe kapsamında ilgili teminat limiti dâhilinde değerlendirerek ödeme yapar.

3.2.11.2. Sigortalanan eşyalar

Sigortalanmış bagaj, Sigortalının seyahati için gerekli kişisel eşyaları, spor ekipmanları, hediyeleri ve seyahat sırasında edindiği hediyelik eşyalarıdır.

3.2.11.2.1. Kaybolan veya tahrip olan eşyalar için bu tazminat talebi cari değer olacaktır.

Cari değer, genel olarak aynı türden ve kaliteden yeni eşyaların satın alınması için gerekli olan tutardan sigortalanmış olan eşyaların durumunu ifade eden (yaş, yıpranma, kullanım, vs.) bir tutarın çıkartılması sonucunda bulunan değerdir. Kayıp/Hasarlı Bagaj tazminat talebi ödemesi yapılırken, bagajın kullanım süresi 1 yıldan az ise % 80, 1 yıl ise %70, 2 yıl ise %60, 3 yıl ise %50, 4 yıl ise %40, 5 yıl ise %30, 6 yıl ise %20, 7 yıl ise %10’u ödenir. 8 yıl ve üzeri yaştaki bagajın kayıp ve hasar bedeli ödenmez. Ödeme yapılırken orijinal faturası bulunan belgeli eşyalara yönelik tazminat talepleri dikkate alınarak yapılır. Fatura beyan edilmeyen vakalarda, nasıl hareket edileceğini vakanın gerçekleşme şekline göre Sigortacı karar verir. Sadece bagajın kendisinde hasar olması ve bagaj için yıpranma payı hesaplanmış olması halinde muafiyet uygulanmaz.

3.2.11.2.2.Hasar görmüş eşyalar için bu tazminat, gerekli tamir masrafı ve uygun olması durumunda, fakat cari değeri aşmaması kaydıyla kalıcı değer kaybına karşılık gelen tutar olacaktır

3.2.11.2.3. 3.2.11.2.4. Filmler, görüntü, ses ve veri araçları için bu tazminat maddi değer olacaktır.Park halindeki araç içindeki bagaj: Bir bagaj, sigortalanmış bir seyahat sırasında ve 06:00–22:00 saatleri arasında olmak koşuluyla park halindeki bir araçtan veya araca bağlı, kilitlenerek emniyet altına alınmış bir yük taşıyıcıdan çalınırsa sigorta teminatı sağlanır. Yolculuk boyunca, süresi 2 saati aşmayan her mola da kapsam dâhilindedir.

3.2.11.3. Özel İstisnalar

Genel Şartlar 9. Maddesindeki Genel İstisnalar saklı kalmak koşulu ile aşağıdaki hallerde teminat kapsamında olmayıp ödeme yapılmaz.

a. Unutulan, geride bırakılan veya kaybedilen Eşyalarda meydana gelen hasarlar,

b. Gözlük, kontak lens, işitme cihazları ve protezler,

c. Para, tahvilat, biletler ve her türlü belge,

d. Dolaylı parasal zararlar (Ticari zararlar),

e. Her türlü mücevher ve aksesuar,

f. Eşlik etmeyen bagaj olarak ilgili aksesuarlar ve mücevher dâhil olmak üzere görüntü ve fotoğraf cihazları sigortalanmaz. Eşlik eden bagaj olarak, bu eşyalar sigorta bedelinin %50’sine kadar tazmin edilecektir.

g. İlgili aksesuarlar dâhil olmak üzere bilişim ekipmanı, yazılım ve diğer elektrikli cihazlar eşlik eden bagajda toplam 500.- € tutara kadar sigortalanırlar; fakat eşlik etmeyen bagaj olarak bu eşyalar sigortalanmamaktadır.

h. İlgili aksesuarlar dâhil olmak üzere spor ekipmanları her defasında teminat tutarının %25’ine denk gelecek bir tutara kadar sigortalanır. Bunlar normal kurallara ve prosedürlere uygun olarak kullanılıyorlarsa sigortalanmazlar.

i. Sigorta bedelinin %10’una kadar hediyeler ve hatıra hediyelik eşyalar.

j. Bir çadır kullanırken veya kamp yaparken bagajda oluşan hasar durumunda sigorta teminatı sadece resmi olarak işletilen kamp yerlerinde geçerlidir.

k. Resmi kimlik belgelerinin yeniden çıkarılması kapsam dışındadır

3.2.11.4. Bagaj gecikme teminatı

Sigortacı, Sigortalının sadece gidiş yolculuğunda geçerli olmak üzere; bagajın alınmasından 6 saati aşan gecikmeler sonucunda maruz kaldığı ikame satın almalara yönelik belgelenen masrafları poliçede belirtilen teminat limiti dâhilinde ödeyecektir.

3.2.11.5. Özel İstisnalar

Seyahat Sağlık Sigortası Genel Şartlar “Madde:9 Genel İstisnalar” saklı kalmak koşulu ile aşağıdaki hallerde teminat kapsamında olmayıp ödeme yapılmaz.

Eşlik etmeyen bagajın Sigortalıyla aynı günde ulaşmaması veya Sigortalının varış yerine saat 18:00’den sonra ulaşması ve eşlik etmeyen bagajın ulaşımının gecikmesi nedeniyle 6 saat içinde varış yerine ulaşmaması halinde; Sigortacı yolculuğun devamı amacıyla yapılması gereken ikame satın almalara yönelik olan belgelenen masrafları poliçe ilgili teminat limiti dâhilinde ödeyecektir. İkame satın almalar dışında bagajın gecikmesi ile doğrudan ya da dolaylı olarak ilişkilendirilebilecek her türlü diğer masraflar teminat kapsamı dışındadır.

4. HASARIN TESPİTİ

4.1. GENEL HÜKÜMLER

Genel Şartların 8. Maddesindeki düzenlemelere ilaveten aşağıdaki hüküm ve şartlar uygulanır. 4.1.1. Sigorta Ettiren/Sigortalı, rizikonun gerçekleşmesinden sonra, Sigorta sözleşmesi uyarınca veya Sigortacının istemi üzerine, rizikonun veya tazminatın kapsamının belirlenmesinde gerekli ve Sigorta Ettirenden beklenebilecek olan her türlü bilgi ile belgeyi Sigortacıya makul bir süre içinde sağlamak zorundadır. Ayrıca, Sigorta Ettiren/Sigortalı, aldığı bilgi ve belgenin niteliğine göre, rizikonun gerçekleştiği veya diğer ilgili yerlerde Sigortacının inceleme yapmasına izin vermekle ve kendisinden beklenen uygun önlemleri almakla yükümlüdür.

4.1.2. Sigortalı talep ettiği tüm tazminat taleplerine ait orijinal ödeme belgelerini, fatura asıllarını, banka kanalıyla yapılan ödemelerde ilgili banka tarafından onaylı dekontu, kredi kartı hesap özeti, Sigorta poliçesi/sertifikası, rezervasyon belgelerini, seyahat biletinin kopyası, kimlik ve ilgili ülkeye giriş çıkış tarihlerini gösterir pasaport fotokopisini ibraz etmekle yükümlüdür.

4.1.3. Sigortalı her türlü adli olayda (trafik kazaları dâhil) adli merciler tarafından oluşturulan belgeleri (olay yeri tespit tutanağı, alkol raporu, adli tıp raporu, trafik kazası tespit tutanağı, savcılık takipsizlik kararı vb.) doğrudan ödeme aşaması dâhil tazminat talebi ile birlikte sunmalıdır. 4.1.4. Sigortacı gerekli gördüğü hallerde daha fazla araştırma yapmak, Sigortalıyı tedavi eden doktor, sağlık kurumu veya üçüncü şahıslardan tanı ve/veya tedavisi ile ilgili gerekli görülen her türlü bilgi, rapor ve diğer belgeleri istemek, başka bir danışman hekime Sigortalısını muayene ettirmek hakkına sahiptir.

4.1.5. Yurtdışında yapılan tedavi giderlerine ait faturalar ile birlikte, bu tedavilere ait rapor ve tetkiklerin yeminli mütercim bürolarından yapılmış Türkçe tercümeleriyle (İngilizce, Fransızca ve Almanca dilleri dışında) beraber sigortacıya gönderilmesi gerekmektedir.

4.2. İLGİLİ TEMİNAT KAPSAMINDAKİ YÜKÜMLÜLÜKLER

4.2.1. TIBBİ TEDAVİ GİDERLERİ / TIBBİ ACİL YARDIM TEMİNATI

4.2.1.1. Genel Şartların 8. Maddesindeki düzenlemelere ilaveten iş bu özel şart asgari teminatlarından Tıbbi Tedavi Giderleri/Tıbbi Acil Yardım teminatında; Sigortalı Acil yardım durumunda Acil Hizmet Hattını arayarak sağlık sorunu, bulunduğu adres ve nasıl bir yardım istediğini, bulunduğu sağlık merkezinin veya doktorun irtibat numaralarını bildirir.

4.2.1.2. Sigortalı, trafik kazası sonucu oluşan yaralanmalardan kaynaklanan tazminat taleplerinde öncelikle, Sosyal Güvenlik Kurumuna başvurmakla yükümlüdür.

4.2.1.3. Tanı ve/veya tedavi masrafları, fatura asılları, yapılan hizmetlerin detay döküm listesi ile birlikte Sağlık Kurumuna ait orijinal fatura, Doktor muayenelerine ait fatura Sigortacıya ibraz edilmelidir.

4.2.1.4. Serbest meslek makbuzu ve Kredi kart slipinde Sigortalının adı, doktor kaşesi ve doktor uzmanlık alanı belirtilmelidir.

4.2.1.5. Yatarak veya yatmadan yapılan ameliyat veya ameliyatsız tedavi ve müdahalelerde: Epikriz/anamnez raporu/ameliyat raporu/patoloji raporu,

4.2.1.6. Doktor muayenelerinde: Sigortalının şikâyetleri ve şikâyetlerinin süresi, aynı hastalık nedeni ile daha önce yapılan tetkik ve tedavileri, özgeçmiş bilgisi, gebelik var ise son adet tarihi, ön tanı veya kesin tanı, istenen tetkikler, planlanan tedavi-takip eden tedavi veya yapılması planlanan cerrahi tedavi bilgisinin yer aldığı doktor kaşe ve imzalı rapor.

4.2.1.7. İlaç tedavilerinde: Reçetelerin aslı ve reçetedeki ilaçların isimleri okunacak şekilde kesilmiş fiyat kupürleri ve barkodları,

4.2.1.8. Sigortacı gerekli gördüğü hallerde daha fazla araştırma yapmak, Sigortalıyı tedavi eden doktor, sağlık kurumu veya üçüncü şahıslardan tanı ve/veya tedavisi ile ilgili gerekli görülen her türlü bilgi, rapor ve diğer belgeleri istemek, başka bir danışman hekime Sigortalısını muayene ettirmek hakkına sahiptir.

4.2.2. TIBBİ AMAÇLI NAKİL / ÜLKEYE GERİ DÖNME TEMİNATI

4.2.2.1. Naklin yapılabilmesi için takip eden doktor tarafından düzenlenen Sigortalının sağlık durumunun, sıradan bir yolcu gibi nakline müsait olup olmadığını ya da başka ilave düzenlemelerin gerekli olup olmadığına; bedensel zarar ya da hastalığa uygun nakil aracının (kara ambulansı, hava ambulansı, tarifeli uçuş, vb.) tıbbi destek ve refakatin gerekliliğine dair rapor Sigortacıya ibraz edilmelidir. Nakil için uygunsa tek yön ekonomi sınıfı uçak giderleri karşılanır.

4.2.3. SEYAHATİN İPTALİ TEMİNATI

4.2.3.1. Sigorta sözleşmesi, rezervasyon belgeleri ve iptal masraflarına ilişkin fatura aslı; ödenen bedellerin acente/havayolu şirketi/otel tarafından iadesinin yapılmadığına dair mektup, Acente veya havayolunun faturası, Seyahat biletinin kopyası, Kredi kartı hesap özeti,

4.2.3.2. Sigortalı iptal masraflarını en az düzeyde tutmak için, seyahatinin iptalini gerektiren durumun doğması durumunda, seyahatini gecikmeksizin Tur Şirketi veya seyahati düzenleyen şirketten iptal etmekle yükümlüdür.

4.2.3.3. Sigortalı ciddi bir kaza veya beklenmedik ciddi bir hastalık nedeniyle planlanan seyahati gerçekleştirememesi halinde araştırma başlatma hakkının verilebilmesi için riskin gerçekleştiği tarihten itibaren en geç beş gün içinde Sigortacıya yazılı bildirimde bulunmakla yükümlüdür, 4.2.3.4. Tıbbi tedavi halinde; hastane epikrizi, ameliyat raporu, planlanan tedavi istek belgesi, Sigorta hekimi tarafından gerekli görüldüğü hallerde tedavide kullanılan ilaç reçete kopyası, orijinal grafi, invazif işlemlere ait CD belgeleri Sigortacıya ibraz edilmelidir.

4.2.3.5. Raporu düzenleyen doktor, tedavisini yaptığı Sigortalının birinci derece yakını ve akrabası olamaz.

4.2.3.6. Sigortalı, Sigortacı tarafından gerekli görüldüğü halde tayin edilen tıbbi uzman tarafından tıbbi muayene ve bu uzmanın gerekli göreceği tetkiklerden geçmekle yükümlüdür. Aksi hallerde bu teminat geçersizdir. Sigortalının ihbar yükümlülüğünü yerine getirmemesi durumunda Sigortacı seyahat iptali teminatı altında yapılan tazminat talep değerlendirmesini Sigortalının ilettiği belgelerle sigorta yetkili doktoru tarafından yapar. Bu durumda Seyahat iptal durumunun ilgili semptomlara, teşhislere, tedaviyle uygunluğuna, tıbbi uygulama ve tıbbi raporların bilinen standartları ile uygunluğuna, Sigortalının sağlığı için seyahat iptalinin zorunlu olarak gerekliliğine Sigortacı karar verir.

4.2.3.7. Ölüm nedeniyle seyahat iptalinde ölüm belgesi.

4.2.3.8. Sigortalının evinde ya da iş yerindeki yangın, patlama, fırtına, yıldırım düşmesi, toprak kayması olaylarının meydana geldiğini teyit eden hasar durumunu doğrulayıcı belgeler, polis raporu, adli rapor, savcılık iddianamesi.

4.2.3.9. Tatil için tutulan evin, seyyar evin veya karavanın, kiralanan teknenin kiralama sözleşmesinin iptal edilmesi veya kullanılamayacak halde olduğunu gösterir belge.

4.2.3.10. Sigortalı tarafından ilgili ülke konsolosluğundan veya toplama merkezinden vize başvuru tarihini ve vize talebine ret sebebini gösteren yazılı belge beyan edilmelidir.

4.2.3.11. Vade farkı, kur farkı, taksit farkı gibi dolaylı bedeller, tur bedeline dahil ücretlerden değildir. Bu bedeller sigortalanmış dahi olsa ödemeye konu olamaz. Ödeme hesaplamalarında bu bedeller düşülerek hesaplama yapılabilmesi için işbu bedeller hariç olacak şekilde tur firması tarafından düzenlenmiş resmi antetli belge ile belirtir tüm tur ödeme detayları(Euro-TL ödeme kuru) tur firmasından temin edilerek iletilmelidir.

4.2.3.12. Vize ret nedenli iptal taleplerinde konsolosluk ret yazısının tebliğ tarihi itibari ile tur sözleşmesinde belirtilen no-show bedeli işleme alınmaktadır. Vize ret yazısı tebliğ tarihinin, vize ret yazısı üzerindeki tarihten daha ileri bir tarihte öğrenildiği iddiası halinde, işbu iddianın ispatı sigortalı üzerinde olup, ilgili Konsolosluk tarafından düzenlenmiş yazılı bir belge ile ispatı zorunludur. Aksi taktirde, işbu durumun yazılı bir belge ile ispatlanmaması durumunda sigorta şirketinin sorumluluğu, vize ret yazısı üzerinde belirtilen tarih itibari ile uygulanması gereken tur sözleşmesi ceza bedeli kadardır.

4.2.4. SEYAHATİN GECİKME TEMİNATI

4.2.4.1. TOPLU TAŞIMA ARACINDA GECİKMELER

Sigortalı, toplu taşıma aracının gecikmesini ulaştırma şirketine teyit ettirme yükümlülüğündedir. Sigortacıya bir teyit belgesinin ibraz edilmesi gerekmektedir. Sigortalının toplu taşıma araçlarında yaşanan gecikme nedeniyle en az üç saat geciktiği durumlarda gerekli ve makul olan iaşe ve konaklama ek masraflarını fatura veya fiş ile belgelendirilmesi gerekmektedir.

4.2.5. AVANS HİZMETLERİ

Sigortalı gasp, hırsızlık gibi adli olaylar sonucunda avans talebinde bulunursa tüm adli tutanakları, polis raporlarını Sigortacıya ibraz etmekle yükümlüdür.

4.2.6. BAGAJ TEMİNATI

4.2.6.1. BAGAJ KAYBI VE HASARI TEMİNATI

4.2.6.1.1. Sigortalı bagaj kaybı veya hasar olması durumunda ilk olarak ilgili toplu taşıma firmasına talebini yapmakla yükümlüdür. Sigortalı toplu taşıma firmasından aldığı hizmetler ve durumu ile ilgili bilgileri şirkete iletir. Sigortalı olayı gösteren orijinal belge ve makbuzları Şirkete ibraz etmekle yükümlüdür. Zararın karşılanmasında öncelik toplu taşıma firmasındadır. 4.2.6.1.2. Sigortalının yolculuk sırasında yanında olmayan, eşlik etmeyen bagajların bir ulaştırma şirketinin veya konaklama sağlayan bir şirketin nezaretindeyken ya da bir bagaj emanetindeyken kaybolmaları halinde durumun ilgili şirketten alınacak kayıp, zarar ya da çalınma raporuyla belgelenmesi gerekmektedir. Bagajın ilgili şirket tarafından minimum 21 gün içerisinde bulunamaması halinde Sigortacı poliçede belirtilen limit dâhilinde ödeme yapacaktır.

4.2.6.1.3. Sigortalı suç oluşturan bir eylem sonucunda meydana gelen zararı veya hasarı söz konusu olaylarla ilgilenen en yakın polis karakoluna veya en yakın güvenlik birimine gecikmeksizin bildirme ve ilgili rapor veya tutanağı sigortacıya ibraz etme yükümlülüğündedir. 4.2.6.1.4. Sigortalı bagajını teslim alırken gerekli kontrolünü yapmak, bagajının hasarı durumunda meydana gelen zararın konaklama tesisi, bagaj emaneti ya da taşıyıcı şirketten (Havayolu, otobüs şirketleri vb.) alacağı bir tutanakla kayıt altına alınmasını sağlamakla ve bu tutanağın bir suretini tazminat talebi için Sigortacıya ibraz etmekle yükümlüdür. Belge olmaksızın yapılan tazminat talepleri kabul edilmemektedir.

4.2.6.2. BAGAJ GECİKMESİ TEMİNATI

4.2.6.2.1. Sigortalı bagajının toplu taşıma aracından çıkmaması halinde durumu taşıyıcı şirketten (Havayolu, otobüs şirketleri vb.) alacağı bir tutanakla kayıt altına alınmasını sağlamakla ve bu tutanağın bir suretini tazminat talebi için Sigortacıya ibraz etmekle yükümlüdür. Belge olmaksızın yapılan tazminat talepleri kabul edilmemektedir.

4.2.6.2.2. Taşıyıcıya teslim ettiği bagajın Sigortalıyla aynı günde ulaşmaması veya Sigortalının varış yerine saat 18:00’den sonra ulaşması ve bagajının ulaşımın gecikmesi nedeniyle 6 saat içinde varış yerine ulaşmaması halinde yolculuğun devamı amacıyla yapılması gereken ikame satın almalara yönelik olan belgelenen masraflara ait orijinal fatura/fiş asıllarını Sigortacıya ibraz etmekle yükümlüdür. Yukarıda belirtilen yükümlülükler yerine getirilmezse Sigortalı hakkında Türk Ticaret Kanunu ve Seyahat Sağlık Sigortası Genel Şartlarının ilgili hükümleri uygulanır.

5. SİGORTALIYA ÖDEME

Sağlık harcamaları, rizikonun gerçekleşmesini müteakip ve rizikoyla ilgili belgelerin Sigortacıya verilmesinden sonra Sigortacının edimine ilişkin araştırmaları bitince ve her halde Sigortacıya yapılacak ihbardan en geç on beş gün sonra ödenmiş ya da reddedilmiş olur. Sigortacıya yüklenemeyen bir kusurdan dolayı inceleme gecikmiş ise süre işlemez.

Seyahat iptal teminatı tazminat ödeme tutarı, turun satın alındığı tarihindeki T.C. Merkez Bankası döviz satış kuru esas alınarak TL karşılığında tanzim edilmektedir.

Diğer teminatlar için ülkenin parasının olay tarihindeki T.C. Merkez Bankası döviz satış kuru esas alınarak TL karşılığında tanzim edilmektedir.

6. SİGORTALANAN DEĞER/EKSİK SİGORTA

6.1.Her Sigortalının seyahat için sigorta bedeli, seyahat bedeline (=sigorta değeri) karşılık gelmelidir. Sigorta bedeline dâhil edilmemiş, bu fiyata dâhil olmayan hizmetlere ilişkin masrafların da (örneğin ek programlar) sigorta kapsamına alınması gerekir.

6.2.Sigorta bedeli, sigorta değerinden düşükse (eksik sigorta) söz konusu olup, Sigortacı sadece sigorta bedelinin muafiyetin çıkartılmasından sonra kalan tutara oranı için yükümlü olacaktır.

7. SİGORTA ÜCRETİ / PRİMİN TESPİTİ VE ÖDENMESİ

7.1. SİGORTA ÜCRETİ / PRİMİN BELİRLENMESİ

Sigorta Sözleşmesi/Poliçe kapsamında ödenecek Sigorta Ücreti/Prim; Sigorta sözleşmesi/Poliçe başlangıcında, Sigortacının geçerli Tarife Primine göre belirlenir. Teminat arttıkça buna paralel olarak prim de artar.

7.2. SİGORTA PRİMİNİN ÖDENMESİ

Sigorta priminin tamamının akit yapılır yapılmaz poliçenin teslimi karşılığında ödenmesi gerekir. Aksi kararlaştırılmadıkça, prim ödenmediği takdirde poliçe teslim edilmiş olsa dahi Sigortacının sorumluluğu başlamaz.

8. SİGORTA SÖZLEŞMESİNİN SONA ERMESİ

8.1. SONA ERME SEBEPLERİ

Genel Şartlar ve mevzuat gereğince öngörülenler saklı kalmak üzere, Sigorta

Sözleşmesi/Poliçesi, aşağıdaki hallerde Sigortacı tarafından kısmen veya tamamen iptal edilebilir.

a. Sigortalı/ların vefatı.

b. Poliçe süresi sonu.

Sigorta sözleşmesinin yapılması anında var olan menfaat, Poliçe Süresi içinde ortadan kalkarsa, sözleşme o anda geçersiz olur.

8.2. SİGORTA SÖZLEŞMESİNDEN / POLİÇENİN BAZI SİGORTALILAR İÇİN SONA ERMESİ Aynı sigorta sözleşmesinde Sigorta Ettiren ile birlikte yer alan;

8.2.1.Eş ve/veya birinci derece yakınlar ile vefat hali hariç hukuki anlamda ilişkisinin sona ermesi veya

8.2.2.Sigorta sözleşmesi/Poliçede bağımlı olarak yer alan çocuk/ların, Sigorta Ettiren ile vefat hali veya reşit olup aile ile birlikte yaşama durumu hariç kanunen öngörülen bir hal neticesinde hukuki anlamda ilişkisinin sona ermesi,

8.2.3.Sigorta Ettiren tarafından talep edilmesi durumunda,

Bu kişi/ler /Poliçeden çıkarılır ve Sigorta Sözleşmesi, bu kişi/ler için sona erer.

Sigorta Ettiren, yukarıdaki maddeler gereğince hukuki anlamda ilişkisinin sona ermesi durumu derhal sigortacıya bildirir.

Bu madde çerçevesinde bir sona erme halinde, hukuki ilişkisinin sona ermesi tarihi itibarı ile ilgili Sigortalı Sigorta sözleşmesi/Poliçeden çıkarılır ve bu durum Sigortacı tarafından, menfaat ilişkisi sona eren eşe ve/veya birinci dereceden yakına yazılı olarak bildirilir. Poliçeden çıkarılan eş ve/veya birinci dereceden yakının, kendisine yapılan bildirimden itibaren 1 (bir) ay içerisinde Sigortacıya yazılı olarak başvurması halinde, iptal edilen poliçedeki kazanılmış hakları korunarak yeni poliçesi düzenlenir.

8.3. SONA ERMENİN SONUÇLARI

Sigorta/Sigorta Ettiren seyahate gidemediği durumda, Poliçe başlangıç tarihinden en geç 24 saat öncesinde Sigortacıya haber vermek ve Sigorta Sözleşmesi/Poliçe/Sertifikanın aslını Sigortacıya iade etmesi kayıt ve şartıyla, Seyahat Sağlık Sigorta Sözleşmesi/Poliçesini iptal ettirebilir Bu durumda Sigortacı, Seyahat İptal teminatının olmadığı durumlarda, Sigorta Ettiren/Sigortalının ödediği sigorta primini iade eder. Ancak iptal edilen Sigorta Sözleşmesi/Poliçenin ‘’Seyahat İptal’’ teminatını içeriyor olması halinde, iptali durumunda herhangi bir prim iadesi söz konusu olmayacaktır.

SİGORTANIN KAPSAMI

Madde 1 - Seyahat sağlık sigortası ulaşım yollarından herhangi birisini kullanarak yurt içinde, yurt dışına veya yurt dışından ülkemize seyahat edenleri, seyahatleri esnasında karşılaşabilecekleri sağlık risklerine karşı koruyan bir özel sigorta türüdür.

Sigortacı, seyahat sırasında poliçenin geçerlilik tarihleri arasında meydana gelen bir kaza veya önceden mevcut bir duruma bağlı olmayan hastalık hali sonucunda, planlanan seyahat süresi dışında meydana gelmemesi kaydıyla, Sigortalı ‘ya, poliçede belirtilen teminatları sağlar. SİGORTANIN SÜRESİ

Madde 2 - Sigortanın süresi yurt dışına yapılan seyahatler için ülkemiz sınırlarından çıkıldığının pasaportla tespit edildiği an başlar, ülkemiz sınırlarına girildiğinin pasaportla tespit edildiği an sona erer. Yurt dışından yapılan seyahatler için sigorta süresi ülkemiz sınırlarına girildiğinin pasaportla tespit edildiği an başlar yine ülke sınırları dışına çıkıldığının pasaportla tespit edildiği an sona erer. Yurt içinde yapılan seyahatlerde ise sigortanın süresinin başlangıcı ve bitişi sigorta poliçesinde belirtilir.

ASİSTAN KİŞİ / ŞİRKET

Madde 3 - Seyahat Sağlık Sigortasında yer alan teminatlarla ilgili hizmetleri sigorta şirketleri verir. Seyahat sağlık sigortasında yer alan teminatlarla ilgili hizmetlerin verilmesi Sigortacı tarafından gerektiğinde hizmet satın alma sözleşmeleri aracılığı ile asistan kişi/şirketlere devredilebilir. POLİÇE İPTALİ

Madde 4 - Seyahat sağlık sigortası satın alan kişi, seyahate gidemediği durumda poliçe başlangıç tarihinden en geç 24 saat önce haber vermek ve poliçeyi sigorta şirketine iade etmek kaydıyla poliçesini iptal ettirerek, ödediği sigorta primini geri alır.

SUNULACAK ASGARİ TEMİNATLAR

Madde 5 - Sigortalının sigorta şirketinden almış olduğu poliçeler asgari olarak aşağıdaki teminatları içermek zorunda olup, sigorta şirketleri bu teminatlarla ilgili limitleri poliçede gösterirler.

ANİ RAHATSIZLIK VE HASTALIKLARA İLİŞKİN TIBBİ TEDAVİ TEMİNATI

Sigortalının, bu poliçe kapsamında aniden hastalanması veya yaralanması durumunda, Şirket; hastane, ameliyat ve tedavi masrafları ile ilgili doktorun yazdığı ilaçların masraflarını poliçe limitleri dâhilinde öder.

SİGORTALININ TEDAVİNİN VERİLEBİLECEĞİ EN YAKIN SAĞLIK KURULUŞUNA SEYAHATİ VEYA NAKLİ

Sigortalının bu poliçe kapsamında aniden hastalanması veya yaralanması durumunda, Şirket Sigortalının tıbbi durumuna en uygun nakil aracıyla, en yakın sağlık kurum ve/veya kuruluşuna ulaşımını sağlar.

Bulunulan sağlık kurum ve/veya kuruluşunda hastaya yapılacak tedavi için gerekli donanım ve tıbbi ekip yoksa Şirket Sigortalının tıbbi durumuna uygun başka bir sağlık kurum ve/veya kuruluşuna naklini sağlamakla yükümlüdür.

SİGORTALININ TABURCU OLDUKTAN SONRA İKAMETGÂH ADRESİNE NAKLİ

Sigortalının bu poliçe kapsamındaki hastalık veya yaralanma sonucu tıbbi bir merkezde yatarak operasyon gerektiren tedavisinin sona ermesini takiben taburcu olması durumunda, seyahate devam edemeyeceğine ve ikametgâh adresine dönüş için Sigortalının asıl seyahat için kullanmış olduğu taşıma aracını kullanamayacağına Sigortalıyı tedavi eden doktor tarafından karar verilirse, Şirket, Sigortalıyı poliçe koşulları çerçevesinde Sigortalıyı tedavi eden doktorun belirlediği ve Sigortalının tıbbi durumuna en uygun nakil aracıyla ikametgâh adresine nakli için gerekli giderleri karşılayacaktır.

VEFAT EDEN SİGORTALININ NAKLİ

Sigortalının bu poliçe kapsamında aniden hastalanması veya yaralanması sonucu vefatı halinde Şirket; Cenazenin talep edilen adrese naklini temin eder ve oluşan masrafları öder.

VERİLECEK EK TEMİNATLAR

Madde 6 - Sigorta şirketleri özel şartlarında asgari teminatlar dışında ek teminatlar da verebilir. PRİM ÖDEME ŞEKLİ VE ÖDENMEMESİNİN SONUÇLARI

Madde 7 - Sigorta priminin tamamının akit yapılır yapılmaz poliçenin teslimi karşılığında ödenmesi gerekir. Aksi kararlaştırılmadıkça, prim ödenmediği takdirde poliçe teslim edilmiş olsa dahi Sigortacının sorumluluğu başlamaz.

GENEL KOŞULLAR

Madde 8 - Herhangi bir talep halinde Sigortacının tazminatı ödeme sorumluluğu ile Sigortalının tazminat talep hakkı poliçenin koşullarına uymalarına bağlıdır.

Bu Poliçe kapsamındaki talebi için Sigortalı;

a. Zararı asgariye indirmek için tüm makul tedbirleri alır.

b. Durumu Şirket ve/veya Asistan Kişi/Şirkete en kısa zamanda bildirir. Şirketin onayını alabilmek amacıyla, Şirkete ulaşılamaması durumunda, Sigortalı kendisine en yakın acil sağlık kurum ve/veya kuruluşuna gidebilir. Bu durumda, Sigortalı aldığı hizmetler ve durumu ile ilgili bilgileri şirkete iletir. Sigortalı olayı gösteren orijinal belge ve makbuzları Şirkete ibraz etmekle yükümlüdür.

c. Şirket’e hizmetin tam olarak verilebilmesi için gerekli tüm bilgi ve belgeleri (hastane raporu, reçeteler, medikal tetkik raporları, makbuzlar, faturalar vb.) temin eder.

GENEL İSTİSNALAR

Madde 9 - Dolaylı ya da dolaysız olarak aşağıdaki durumlardan meydana gelebilecek vakalar bu sigorta kapsamı dışındadır.

a. Bu Poliçe kapsamında talepte bulunan Sigortalının hileli hareketleri,

b. Sel, seylap, deprem, volkanik patlamalar, heyelan fırtına ve meteor düşmesi gibi doğal afetler sonucu ortaya çıkan zararlar,

c. Harp veya harp niteliğindeki harekât, ihtilal, isyan, ayaklanma ve bunlardan doğan iç kargaşalıklar,

d. 3713 sayılı Terörle Mücadele Kanununda belirtilen terör eylemleri ve sabotaj ile bunları önlemek ve etkilerini azaltmak amacıyla yetkili organlar tarafından yapılan müdahaleler,

e. Nükleer rizikolar veya nükleer, biyolojik ve kimyasal silah kullanımı veya nükleer, biyolojik ve kimyasal maddelerin açığa çıkmasına neden olacak her türlü saldırı ve sabotaj,

f. Silahlı kuvvetler veya güvenlik kuvvetleri veya örgütlerinin harekâtı,

g. Tehlikede bulunan kişileri ve malları kurtarmak hali müstesna, Sigortalının kendisini bile bile ağır bir tehlikeye maruz bırakacak hareketlerde bulunması,

h. Sigortalının kasıtlı hareketleri,

i. Tıbbi reçete dışında alınan alkol, ilaçlar, zehirli maddeler uyuşturucular veya tıbbi ürünlerin gönüllü tüketimi ile ortaya çıkan hastalıklar veya patolojik durumlar,

j. Poliçenin geçerlilik tarihleri arasında, poliçe başlangıç tarihinden önce var olduğu, yetkili bir doktor tarafından tespit edilen tıbbi bir durum veya bu duruma bağlı olarak ortaya çıkan akut kriz,

k. Doğuştan olan hastalıklar (Gebelik esnasında oluşan veya genetik faktörlerden kaynaklanan hastalıklar),

l. İntihar veya intihar teşebbüsü,

m.Akıl hastalıkları, psikolojik rahatsızlıklar, salgın hastalıklar,

n. Aşağıdaki sporların yapılması: hangi türden olursa olsun her türlü yarış, ralli veya benzeri denemeler, olta balıkçılığı dışında av faaliyetleri, tüplü ve serbest derin dalışlar, umumi yolcu taşımacılığı yapmak amacıyla tasarlanmamış deniz araçlarıyla uluslararası sularda dolaşma, binicilik, dağcılık, atış talimleri, boks, ne türden olursa olsun güreş sporları, dövüşme sanatları, paraşütçülük, sıcak hava balonculuğu, serbest düşme, yamaç paraşütü ve genel olarak tehlikeli olduğu bilinen her türlü spor veya eğlence faaliyeti,

o. Spor federasyonları veya benzeri organizasyonlar tarafından düzenlenen yarışlara veya turnuvalara katılma,

p. Bununla ilgili bir teminat verilmesi konusunda açıkça mutabakata varılmadığı sürece kayak,

r. Yolcu taşıma yetkisine sahip olmayan bir hava taşıtının ve helikopterlerin bir yolcu veya mürettebat sıfatıyla kullanılması, motosiklet kullanımı,

s. Sigortanın kapsamına giren bir kaza neticesinde vuku bulmadığı taktirde suda boğulmalar, Ancak, bu maddenin b, j, m, n, o, p ve s fıkralarında sayılan durumların özel şartlar ile teminat altına alınması mümkündür.

BİRDEN ÇOK SİGORTA

Madde 10 - Sigortalı başka sigorta şirketleriyle aynı rizikolara karşı aynı süreye rastlayan başka sigorta sözleşmesi yapacak olursa bunu Sigortacılara derhal bildirmekle yükümlüdür Birden fazla sigorta şirketi söz konusu olduğunda tedavi masrafları sigorta şirketlerince poliçe tanzim önceliğine göre ödenir.

TEBLİĞ VE İHBARLAR

Madde 11 - Sigortalı bildirimlerini sigorta şirketinin merkezine veya sigorta sözleşmesine aracılık eden acenteye, noter eliyle veya taahhütlü mektupla yapar.

Sigortacı da bildirimlerini Sigortalının poliçede gösterilen adresine veya bu adres değişmişse son bildirilen adresine aynı surette yapar.

Taraflara imza karşılığı elden verilen mektup veya telgrafla yapılan bildirimler de taahhütlü mektup hükmündedir.

SIRLARIN SAKLI TUTULMASI

Madde 12 - Sigortacı ve Sigortacı adına hareket edenler, bu sözleşmenin yapılmasından dolayı Sigortalıya ait olarak öğreneceği sırların saklı tutulmamasından doğacak zararlardan sorumludur. YETKİLİ MAHKEME

Madde 13 - Bu sigorta sözleşmesinden doğan anlaşmazlıklar nedeniyle Sigortacı aleyhine açılacak davalarda yetkili mahkeme, sigorta şirketi merkezinin veya sigorta sözleşmesine aracılık yapan acentenin ikametgâhının bulunduğu yerde Sigortacı tarafından açılacak davalarda ise davalının ikametgâhının bulunduğu yerde ticaret davalarına bakmakla görevli mahkemedir.

ZAMAN AŞIMI

Madde 14 - Sigorta sözleşmesinden doğan bütün talepler iki yılda zaman aşımına uğrar.

ÖZEL ŞARTLAR

Madde 15 - Sigorta şirketleri bu genel şartlara Sigortalı aleyhine olmamak ve teminat kapsamını daraltmamak kaydıyla özel şartlar uygulayabilir.

YÜRÜRLÜK

Madde 16 - Bu Genel Şartlar 01.03.2006 tarihi itibariyle yürürlüğe girer.